Tem-se discutido o problema das apostas e raspadinhas, mas vejo pouca discussão sobre um problema, importado dos EUA, e que considero mais grave pela fachada institucional e respeitada com que se apresentam, estou a falar das empresas de crédito fácil, aquelas que vão para os centros comerciais enfiar cartões de crédito pelas goelas abaixo de quem tem baixa literacia financeira, tais como a WiZink, a mesma que vai agora passar a surgir nas camisolas da equipa de futebol mais popular do país. Escrevo este artigo como alerta para quem tem familiares idosos, pela sua maior susceptibilidade à manipulação destas empresas.

O WiZink foi criado a partir do Barclays Bank Portugal, em 2017. O WiZink gosta de se apresentar como banco sem balcões físicos, tudo é feito por carta ou internet, mas de banco tem muito pouco, devemos antes chamar-lhe: Empresas de Crédito. Contudo, quando olhados à superfície estas entidades parecem não se diferenciar muito dos bancos de referência, desde logo pela respeitabilidade que se impõem e aparentam à sociedade. Na verdade, os seus cartões de crédito cobram taxas exorbitantes de 15,6%, mas isso também é cobrado, com pequenas variações, pelos cartões dos bancos tradicionais. Então qual é o problema?

O maior problema é sem dúvida a complexidade envolvida no modo como se processa o crédito, que envolve um conjunto de procedimentos que tendem a obscurecer o que se passa realmente na relação entre o banco e o cliente, na relação entre o que é devido e o que é efetivamente pago em cada momento, que tende a deixar, nomeadamente quem detém baixa literacia financeira, mas não só, bastante confuso. Isto é ainda agravado pela comunicação manipuladora que simultaneamente se apresenta como banco (autoridade reconhecida) e um enorme facilitismo na contratação e no uso do cartão que cria na pessoa a ideia falsa de simplicidade e transparência. Imaginemos o seguinte cenário:

Oferecem um cartão com plafond de 10 000 euros!!!

Compra um eletrodoméstico com ele, pelo valor de 500 euros;

No mês seguinte, paga apenas 2,5 euros!!!

Pensa que está a abater 2,5 euros em 500;

Mas, na verdade, a sua dívida aumentou para 503,70 euros.

Como é possível pagar tão pouco? E como é possível ficar a dever mais do que devia depois de pagar uma prestação?

A razão para isto é que estas empresas usam um subterfúgio do esquema de processamento dos pagamentos que diz respeito à percentagem do que se paga efetivamente do que se deve em cada mês. Ou seja, um cartão de crédito na banca tradicional pode ser pago no mês seguinte a 100%, ou ser fracionado até aos 25%, nalguns bancos vai até aos 5%. Mas nestas empresas pode ir até 0,5%. E é aqui que começa a teia de complexidade. Porque grande parte dos clientes não percebe o que acontece com esse processo de fracionamento dos pagamentos. Mesmo assim, quando se fraciona para metade do valor, ou um quarto, as pessoas conseguem chegar lá através de analogias — ex. dividindo um bolo em fatias — mas quando começamos a fracionar em décimas, perde-se o fio do que está a verdadeiramente acontecer. Vou tentar explicar.

Cartão a 100%

Compro um produto por 500 euros.

No mês seguinte, é-me pedido o valor total, o bolo completo, ou seja os 500 euros.

Neste caso, o cartão funcionou como uma janela de um mês apenas, mas não paguei nada. O banco adiantou 500 euros por um mês, e eu agradeço as facilidades concedidas pelo adiantamento e uso do cartão, pelo que nada paguei. A partir do momento que fraciono, começam os juros de 15%.

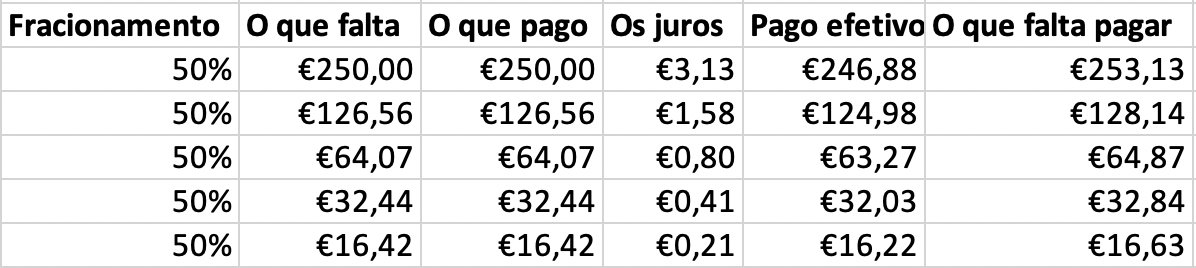

Cartão a 50%

Compro produto por 500 euros.

No mês seguinte, é-me pedido metade do bolo, ou seja 250 euros. Contudo, como ficam 250 euros em dívida, é preciso inserir nos 250 que vou pagar o juro do dinheiro em dívida. Assim, pagarei 250, mas destes, 3 euros servem para pagar juros pelo que fica em dívida.

No mês seguinte, pagarei 126 euros, dos quais 1,5 euros serão de juros.

Conseguirei pagar tudo ao fim de 5 meses, tendo pago 6 euros de juros no total.

Cartão a 5%

Compro produto por 500 euros.

No mês seguinte, é-me pedido 1 fatia de 20 (dividir um bolo em 20 fatias parece, e é, excessivo) do que devo, ou seja 25 euros. Contudo, como ficam 475 euros em dívida, é preciso inserir nos 25 que vou pagar o juro do dinheiro em dívida. Assim, pagarei 25, mas destes, 6 euros servem para pagar juros pelo que fica em dívida.

No mês seguinte, pagarei 24 euros, dos quais 5,7 euros serão de juros.

Conseguirei pagar tudo ao fim de 6 anos, tendo pago 146 euros de juros no total.

Ou seja, de pagar 50% do que devo para 5% aumentou 24 vezes o que tive de pagar à instituição, estando agarrado e obrigado a pagar ao longo de 6 anos. Estes 5% parecem-me uma solução extrema e condenável, uma vez que permite que se fique a pagar para além da vida expectável do produto adquirido, mas é ainda assim uma solução aceite por várias instituições nacionais. Obviamente que aqui se ganha muito dinheiro. Desde logo, porque neste momento o Banco Central Europeu empresta dinheiro a juros negativos, os bancos portugueses dão zero de juros e cobram comissões de contas, os certificados de aforro do Estado ficam-se pelos 0,5%, no entanto um qualquer cartão de crédito cobra 15,6% de juros!!!

Mas as tais empresas financeiras não ficam satisfeitas com esses 15,6%, querem mais, muito mais. E como o fazem? Fracionando abaixo de 1%. E o que acontece quando se fraciona abaixo de 1%? Acontece que por cada pagamento que fazemos, nenhum dinheiro é abatido no que se paga efetivamente, porque aquilo que estamos a pagar não chega para cobrir os juros do que estamos a dever. Ora vejamos:

Cartão a 0.5%

Compra produto por 500 euros.

No mês seguinte, é pedido 1/200 do que se deve (será possível dividir um bolo em 200 fatias?), ou seja 2,5 euros. Contudo, como ficam 497,5 euros em dívida é preciso inserir nos 2,5 que se paga o juro do dinheiro em dívida que é de cerca de 6 euros. Como só paga 2,5 existem 3,5 euros que não são pagos e por isso vão acrescentar ao que se deve, criando o inaudito de no mês seguinte a dívida não diminuir, mas aumentar!!!

Passa de dever 500 euros para dever 503,7 euros!!!

Continuando este caminho, no final de 6 anos, apesar de pagar todos os meses, aquilo que ainda deve vai agora em 850 euros. Ou seja, pediu 500 euros, e no final dos 6 anos, entre o que paga e o que ainda deve, terá de pagar outros 500 euros.

Este exemplo que uso dos 0,5% é o efetivo, mas para aligeirar o efeito de bola de neve massiva, as empresas usam valores mínimos de pagamento mensal que atenuam ligeiramente as curvas ascendentes de subida da dívida. E aqui mais uma vez o cliente não faz ideia do que está a acontecer, nomeadamente na relação entre esses mínimos, os juros e o que está a ser amortizado. Contudo, essa gestão não passa de mais uma artimanha para obscurecer o objetivo final que é manter a pessoa em Dívida Eterna.

Toda a informação que é enviada para a pessoa e colocada nos sites é muito pouco clara. Usa-se o plafond como ideia de dinheiro possuído pelo cliente, quando o plafond é uma mera linha de crédito aberta pela instituição. O cliente acredita que tem aquele dinheiro, e pode continuar a comprar até atingir o tal plafond, esquecendo que quanto mais aumenta, mais pagará, e mais longe ficará de algum dia se poder livrar daquele fardo.

Como se tudo isto não bastasse pergunto: que instituição financeira é esta que disponibiliza linhas de crédito de 10 mil euros !!! para uso indiscriminado !!! a pessoas que ganham ordenados e pensões entre os 650 e os 900 euros??? Isto não deita abaixo um banco, porque são valores baixos, não são aquisições de casas como aconteceu na crise de 2008, mas isto pode deitar abaixo muitas famílias. No final, temos o WiZink a viver à custa de pessoas de baixos rendimentos, extirpando-lhes o pouco que têm, todos os meses e até ao final dos seus dias, nalguns casos passando a dívida para os herdeiros.

Nota: não sou especialista em créditos nem em contabilidade, mas espero não ter cometido qualquer gaffe ao longo da exposição, contudo se for caso disso, agradeço qualquer correção. Se tiverem dúvidas, vejam as queixas e o indíce de satisfação com esta entidade no Portal da Queixa.

isto é USURA, na resolvemosporti.pt somos uma plataforma de apoio jurídico para este tipo de casos, a nossa preocupação principal é ajudar um grande número de portugueses afectados por este tipo de contractos que aplicam juros abusivos. O BdP trimestralmente emite as taxas máximas permitidas (TAEG) em cada produto financeiro, e estas instituições parecem estar por em cima da lei. Em Espanha estes senhores estão a perder milhares de procedimentos jurídicos neste tipo de créditos e até o tribunal supremo já condenou estas intuições abrigando a considerar estes contractos nulos e portanto a devolver todos os juros pagos pelos clientes.

ResponderEliminarCá em Portugal o que falta para acontecer o mesmo, há alguma acção judicial ou alguma denúncia?

Eliminar